雷火官方产品

小型装载机,山东装载机

小型装载机,山东装载机

135-5311-0999

原标题:中国叉车制造业竞争格局及重点厂商分析:行业CR3销量占比超过60%

北京研精毕智信息咨询有限公司为CCTV《中国品牌创新发展工程》的官方合作伙伴。北京研精毕智信息咨询有限公司致力于通过专业、深入、科学的行业研究服务,助力企业全方面了解所关注的细分市场发展状况及趋势,帮助提供决策依据,发现新机会,实现业务持续性增长。“研精毕智”力争成为此领域的著名品牌和引领者。

叉车是一种工业搬运车辆,常用于物流仓储、交通运输和工业制造等领域,在长期不断的发展之下,中国叉车制造业逐步形成了相对集中的发展格局,行业份额被少数几家代表企业所垄断,占据了大部分的市场份额。

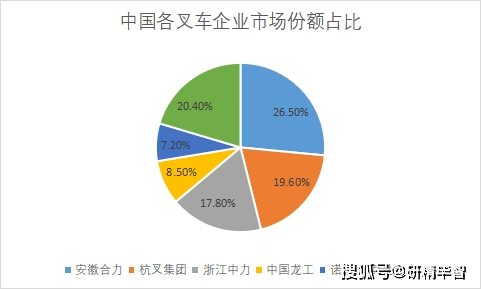

在我国叉车制造业中,市场被安徽合力、杭叉集团和浙江中力等几家代表性企业占据较多的份额,截止到2021年末,安徽合力以26.5%的份额占比位居国内叉车制造业首位;其次是杭叉集团和浙江中力两家企业的市场占有率均超过了15%,分别占比19.6%和17.8%,此外其余企业的市场占有率占比均在10%以下,其中中国龙工和诺力分别占比8.5%和7.2%。

从我国叉车制造业区域分布情况去看,据北京研精毕智调研团队统计,华东、华南和华北等地区的集中度相比来说较高,由于区域内的经济水平较为发达,制造业的发展速度快,为叉车制造业的发展提供了良好的环境,这中间还包括大连叉车、江苏达力、江苏中燕和安徽合力等企业,经过长期的发展,逐步形成了市场集聚效应。

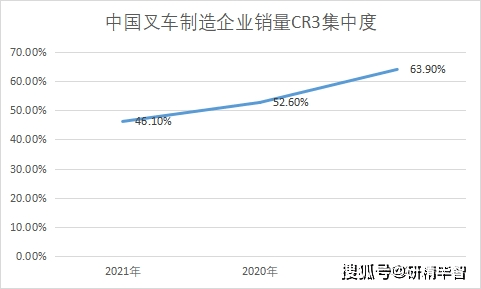

从整体上来看,目前我国叉车制造业集中度一直处在高位,2020年行业内排名前三位的企业销量占比之和达到52.6%,同比上升6.5个百分点,到2021年行业CR3销量持续上涨,超过60%以上,达到63.9%,较2020年同期提高11.3个百分点。

安徽合力是首批国家级研发技术中心认定企业,从事工业车辆整机、智能物流产品及关键零部件的研发、制造和销售,以及配件服务、融资租赁、车辆租赁、维保服务、再制造等后市场业务,基本的产品包括叉车、牵引车、装载机和工程机械关键零部件四大系列,2022年实现营业总收入为156.73亿元,同比增长1.66%,纯利润是9.04亿元,同比增长42.62%,基本每股盈利1.22元,上年叉车等及配件的营业收入占比为99.03%,别的业务占比0.97%。

杭叉集团是中国目前最大的专业叉车研发制造集团之一,专业生产叉车、牵引车、仓储车辆、智能工业车辆等物料搬运设备和为客户提供全方位的智能物流整体解决方案,2021年实现营业收入144.9亿元,同比增长26.53%,实现净利润9.08亿元,同比增长8.42%。

浙江中力是一家电动智能搬运设备提供商,从事电动仓储设备及叉车设计、制造、服务,打造了“中力电动智能仓储设备、一站式线上线下平台、全球制造业零件定制”三大主业,为全球用户更好的提供一站式物料搬运系统解决方案,及手动搬运、室内电动仓储搬运及堆高、电动及内燃平衡重叉车及集装箱、正面吊等产品,2021年营业为42亿元,同比增长约70%。

更多行业资料请参考北京研精毕智信息咨询有限公司的相关报告,同时研精毕智还提供细分市场调查与研究、行业研究报告、市场调查与研究报告、客户委托项目调研和个性化调研等各类服务。返回搜狐,查看更加多